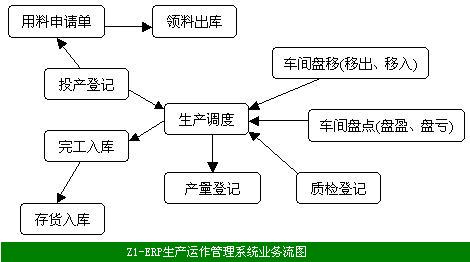

制造企业成本核算

作者: 厦门中翼软件科技有限公司制造企业成本核算包括:

1.监控制造费用的发生.编制生产成本预算表

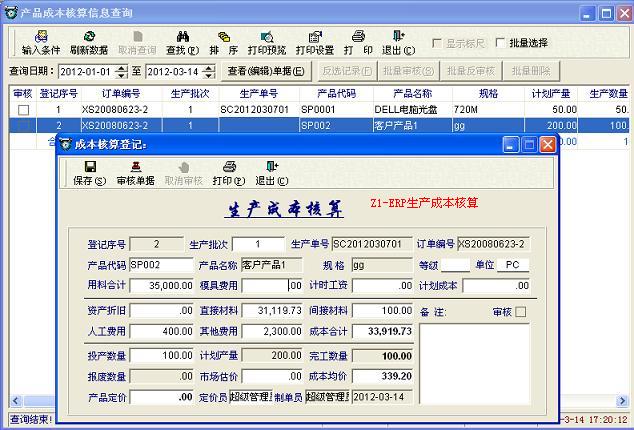

2.对产品生产耗用的材料、费用、人工进行核算、汇总,计算产品实际成本

3.对车间的非正常领料进行审核

4.对产品成本表进行分析,提出考核方案、改进措施

5.定期与生产、计划、采购部门沟通,召开成本管理会

6.追踪生产部门的成本改善

7.核算车间工人的工资

8.盘点车间存货

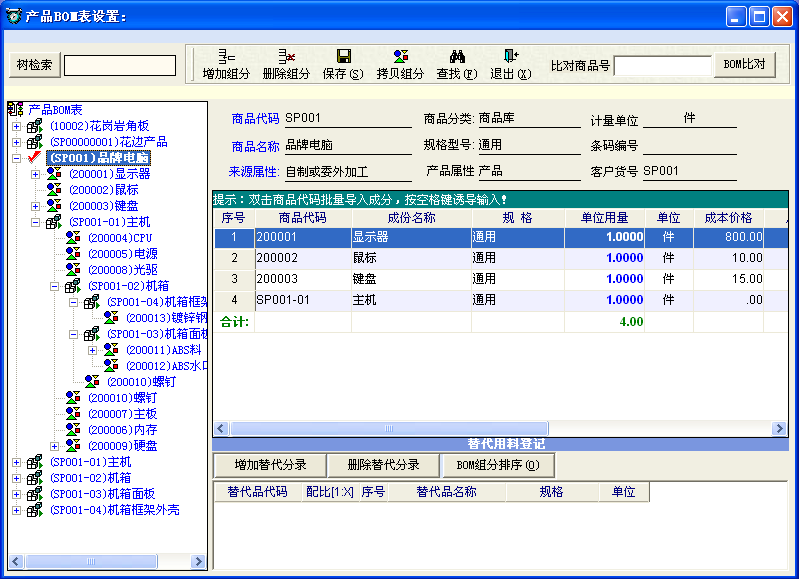

模块化分析:产品BOM按“模块”层层分解,要求符合现有生产设备和生产条件!

成本会计也是管理会计,可以为企业创造间接效益。假设一个工厂月产量10万件,经过管理会计优化后每件产成品实际成本节约了0.1元或1元,那么该企业每月可节成本约1万或10万,一年就多创造十万或百万利润。ERP的价值也主要体现在成本控制上,减少原材料浪费,提高原材料周转效率和产品生产效率,从而大幅降低单位产品的生产成本,为企业带来更大的利润和经济效益。生产运作管理也能提升公司商誉,通过准确及时跟踪生产进度,保证出货和交期。

生产成本核算在工业制造里面是个复杂的财务系统工程,因为每个工厂车间多、产品多、订单多、生产批次多、人员多、设备多、发生费用种类多,如何将这些纷繁复杂的费用元素按成本核算规则计算产品成本,要结合核算理论与生产实际才能做到,理论核算方法只是一个简化模型,实际生产核算要面临大量产品、大量用料的费用分配和繁杂计算,涉及财务报表即有材料费、也有人员工资、水电费、设备费等,要做精确完整的成本核算需要建立科学的数学模型,然后才能一步步化繁为简,让生产成本一目了然。

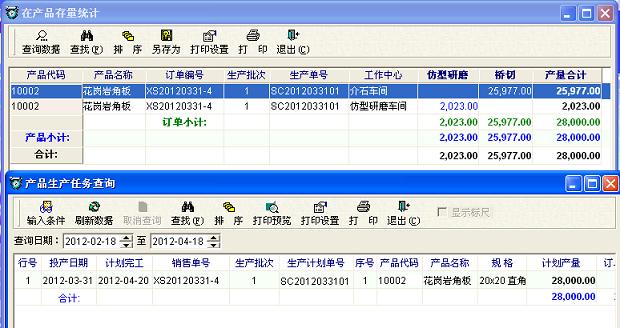

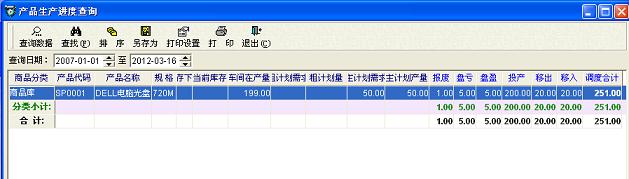

实时掌握生产进度:管理层、业务部或客服部可以随时掌握每个单号的生产进度,响应更快捷、服务更周到(如下图)。